Cobre Argentina

ARGENTINA PODRÍA PRODUCIR MÁS COBRE QUE PERÚ, SEGÚN UNO DE LOS PRINCIPALES EMPRESARIOS DE CANADÁ

#Cobre #Mineria #Argentina #Rigi #LosAzules #Canada #PDAC #McEwen #Toronto #Copper #Electromovilidad

Robert Mc Ewen cuenta sus expectativas por el desarrollo de Los Azules, habla de la situación del país y se anima a anticipar nuevos descubrimientos de cobre.

Argentina no pasó desapercibida en esta última PDAC desarrollada en Canadá y, casi por primera vez en su historia, ocupó un rol protagónico en el principal evento minero del mundo. Una de las grandes esperanzas para el país pasa por el desarrollo del cobre que representaría un salto enorme en términos de exportaciones, pero también implica un riesgo mayor por los altos niveles de inversión para poner en marcha los proyectos.

A pesar de la incertidumbre por la búsqueda de financiamiento, Robert Mc Ewen, dueño de Mc Ewen Corporate, que muestra más optimista que cualquier argentino. En una entrevista con Forbes desde sus oficinas en Toronto, el empresario canadiense dueño de la accionista mayoritaria del mega proyecto sanjuanino Los Azules, asegura que Argentina podría producir más cobre que Perú y confía en alcanzar nuevos descubrimientos.

¿Cuál es la importancia de PDAC para la minería y qué lugar ocupó Argentina este año?

La PDAC es una conferencia anual aquí en Toronto donde vienen mineros de todo el mundo. Este año hubo una delegación argentina muy grande. Había tres o cuatro gobernadores, el secretario de Finanzas, el secretario de Minería y un gran grupo de proveedores de servicios para la industria minera que vinieron a hablar sobre los grandes cambios que están ocurriendo en su país.

¿Qué piensa de la política minera del gobierno nacional?

Bueno, diría que el gobierno ahora quiere darle un gran abrazo a la industria minera. Algo que no sucedía antes. Y todos están muy entusiasmados con la legislación que ha promulgado el presidente Milei para fomentar grandes inversiones extranjeras. Existe la sensación de que esto incentivará importantes inversiones.

Ya se ha visto con BHP y Lundin con un anuncio de 4.500 millones de dólares y con Rio Tinto y su compra de 6.700 millones de dólares. El año pasado, muchos se preguntaban: ‘¿Realmente sucederá esto en Argentina?’ Era como si hubiera una valla y la gente se asomara por encima, mirando hacia adentro y diciendo: ‘Bueno, si realmente sucede, tal vez deberíamos estar aquí’. Ahora hay una sensación de que sí ha sucedido y que vendrán más personas al país para desarrollar los recursos minerales. Y con eso, surgirán muchos negocios derivados, como proveedores de servicios y estudiantes en busca de nuevas oportunidades de empleo.

¿Es suficiente el RIGI o los inversores están esperando otras señales?

Falta ver qué proyectos serán aprobados. Así que los inversores esperarán para ver cuántas empresas logran la aprobación. Uno de los desafíos será que habrá muchas empresas presentando sus solicitudes para obtener la aprobación en el RIGI. Y la pregunta es si hay suficientes recursos para procesarlas rápidamente, o si el proceso tomará un período de tiempo prolongado para aprobarlas. Lo ideal sería que pudieran aprobarse en un par de meses.

¿Cómo viene el desarrollo de Los Azules?

Vamos a publicar el estudio de factibilidad en el segundo trimestre de este año, probablemente en junio. Esperamos obtener la aprobación del RIGI probablemente en el tercer trimestre. Y una vez que logremos eso, estaremos considerando una oferta pública inicial, una IPO, para hacer pública nuestra empresa en la bolsa. En Los Azules, hay un par de cosas que han sucedido allí que me parecen bastante emocionantes. Podría haber otro Los Azules en la misma propiedad.

A solo tres kilómetros de distancia, sobre una cresta montañosa, hemos encontrado óxido de cobre en la superficie. Esto es evidencia de que hay cobre.

También hay vetas de cuarzo. La forma en que la roca se ha fracturado es similar a la Los Azules. Las mismas rocas están presentes. Hicimos algunos estudios geofísicos y mostraron una firma similar. Además, hay otro elemento asociado con el cobre llamado molibdeno. Se midió en un área de cinco kilómetros de largo por más de un kilómetro de ancho.

Hemos realizado una perforación y encontramos mineralización en una profundidad de 100 metros con 0,1% de ley de cobre. Así que seguiremos explorando allí. Hay otra zona a unos diez kilómetros de distancia. Nuestro depósito es de tipo pórfido de cobre. Y los depósitos de pórfidos tienden a presentarse no de forma aislada, sino en grupos. Así que, quién sabe, tal vez haya otro yacimiento de Los Azules justo al lado de nosotros o dentro de nuestro paquete de propiedades.

¿Podría ser el primero de muchos proyectos?

Sí. Y cuando observamos esto, ya es un proyecto multi generacional. Actualmente se considera el octavo depósito de cobre no desarrollado más grande del mundo. Y si excluyéramos los depósitos que pertenecen a grandes empresas mineras, seríamos el cuarto más grande. Anoche hubo una reunión con varios argentinos en un hotel aquí en la ciudad, y les sugerí que, si todas estas minas de cobre se concretan, es muy posible que Argentina pueda estar produciendo más cobre que Perú en unos diez o quince años.

Y Perú es uno de los mayores productores de cobre en el mundo. Entre Chile y Perú representan el 40% de la producción anual de cobre. Por lo tanto, hay que preguntarse si la infraestructura es lo suficientemente grande para soportar todo este crecimiento. ¿Se necesitan nuevas carreteras? ¿Se deben completar líneas ferroviarias? Esa es una parte del asunto.

La otra es que esto genera una enorme riqueza. Sin embargo, debo moderar el entusiasmo de todos, porque la industria minera pasa por ciclos, con momentos de auge y momentos de caída. El precio del cobre actualmente es de 4.20 dólares por libra. No hace mucho, cayó hasta 0.60 dólares por libra. La mayor parte del capital necesario para desarrollar estas minas depende en gran medida de la salud de los mercados financieros. Si los mercados financieros caen, la capacidad de financiamiento se pone en duda, lo que puede causar retrasos.

¿Entonces este es un buen momento para obtener financiamiento?

Si. Si se observa el comportamiento de los commodities en relación con los activos financieros y las acciones, se verá que los commodities están en su punto más bajo en los últimos 40 años. Y esto es cíclico. Hay momentos en los que están en su punto más bajo y otros en los que están en su punto más alto. Creo que el momento actual es bueno.

¿Cuál es la ventaja de los Azules respecto a otros proyectos a la horade buscar financiamiento?

Si comparo nuestros activos con los de Josemaría y Filo, puedo decir que estamos en la misma provincia, todos cerca de la frontera con Chile. Nuestra altitud es menor que la de ambos. Estamos entre 3.100 y 3.600 metros sobre el nivel del mar, mientras que la parte más alta de Filo está entre 4.000 y 5.400 metros, casi equivalente al campamento base del Everest.

Cuando estás en el campamento base del Everest, necesitas una máscara de oxígeno y las máquinas tienen problemas para operar. En términos de recursos, somos más grandes que ambos proyectos juntos. Tenemos una mayor ley de cobre. Estamos más cerca de la infraestructura, de carreteras principales y de líneas eléctricas. Goldman Sachs, analizó nuestros números hace unos años y concluyó que Josemaría estaría en el cuartil más alto en costos, mientras que nosotros estaríamos en el cuartil más bajo. Si su valoración es de 4,5 mil millones y la nuestra, basada en nuestra última ronda de financiamiento, es de menos de mil millones, entonces debería haber una apreciación en el valor cuando salgamos a la bolsa.

Quizás del 50%, tal vez más. Nuestro nivel de inversión de capital, es decir, el dinero que hay que poner por cada unidad de producción anual, es menor. No vamos a tener desechos de cola y ellos sí. Nosotros vemos nuestro proyecto y, en algún momento, queremos construir un hotel allí para que la gente pueda visitarlo. Es un paisaje hermoso. Estamos tratando de crear una joya en el paisaje en lugar de una cicatriz.

Muchos piensan que Argentina fue la gran protagonista de esta PDAC. ¿Cómo se explica?

Creo que se debe a que es una historia emocionante. Antes, cuando alguien mencionaba Argentina, la reacción era: “Oh, ¿tienes un activo en Argentina? Lo siento por ti”. La gente asumía que nunca podrías hacer nada con él debido a regulaciones demasiado estrictas y a la dificultad de retirar dinero en caso de obtener ganancias. Muchos inversores simplemente pasaban de largo.

Pero hoy en día, con el nuevo contexto, la percepción ha cambiado. Ahora dicen: “Tal vez deberíamos estar ahí”. Argentina es un país con muchos recursos naturales, una fuerza laboral calificada y bien educada, y es un destino hermoso para visitar. Históricamente, cuando se pensaba en minería en Sudamérica, Chile y Perú eran los grandes referentes, con industrias bien desarrolladas.

¿Qué tanto tiene que ver Milei con todo esto?

Si la situación no hubiera cambiado, probablemente nuestro proyecto no habría avanzado porque no habríamos podido recaudar los fondos necesarios. Había demasiado miedo entre los inversores de poner dinero en Argentina.

¿Piensa que ha cambiado la mala percepción social con esta industria?

Es uno de los grandes desafíos. Muchas personas tienen imágenes de hace 10 o 50 años. Hoy en día, la minería ha evolucionado enormemente. Es una industria mucho más científica y con mayor conciencia ambiental. Existen ejemplos exitosos de recuperación de tierras tras la explotación minera. Por ejemplo, en Canadá, al norte de Toronto, está Sudbury, una gran zona minera de níquel.

Hace décadas, los gases ácidos de las fundiciones generaban lluvia ácida que mataba la vegetación y erosionaba los suelos. Hace unos 30 o 40 años, la NASA buscaba un lugar para probar su vehículo lunar, el “lunar rover”. Eligieron Sudbury porque su paisaje parecía el de la Luna: solo había roca desnuda. Hoy en día, Sudbury ha sido completamente restaurada.

Es un bosque hermoso, y el lunar rover ya no podría desplazarse allí sin chocar contra los árboles. Ese es el tipo de transformación que la industria minera moderna puede lograr. Sin embargo, el problema es que, a los niños, desde el jardín de infantes hasta la adultez, se les dice que la minería es mala y que no debería existir. Es como una moneda: tiene dos caras, pero solo se les muestra una. No se les dice que los aviones, barcos y automóviles en los que viajan están hechos de metal. Que los iPhones que usan también dependen de la minería. Gran parte del mundo moderno necesita estos materiales para funcionar.

por Fernando Heredia

Fuente: Forbes Argentina

Cobre Argentina

MILICIC PARTICIPÓ DE LA PDAC 2025: LOS PROVEEDORES LOCALES SE PREPARAN PARA APROVECHAR LA OPORTUNIDAD SI SE CONCRETA EL BOOM DE LA MINERÍA EN ARGENTINA

#Milicic #Mineria #Litio #Cobre #Servicios #Construccion #Logistica #Argentina #PDAC2025 #Proveedores

La constructora Milicic incursionó por primera vez en la minería en 1995 cuando comenzó a trabajar en La Alumbrera. A partir de ese momento le han ido brindando servicios a casi todos los proyectos mineros de la Argentina. Cómo ven el nuevo escenario que se abre. La posibilidad de asociarse con firmas extranjeras si comienza la construcción de las grandes plantas de cobre y la oferta local de insumos y servicios no alcanza. (más…)

#Pdac2025 #Toronto #Canada #Mineria #ArgentinaMining #FlaviaRoyon #Litio #Cobre #Rigi #Argentina

Entrevista a la ex secretaria de Energía y de Minería.La ex secretaria de Energía y Minería y actual secretaria ejecutiva de la Mesa del Litio conversó con EconoJournal durante la PDAC que se está desarrollando en Toronto y destacó particularmente la sanción del Régimen de Incentivo a las Grandes Inversiones. Afirma que el litio es la actividad minera más dinámica y agrega que tiene mucha expectativa de que se concrete un proyecto de explotación de cobre.

(más…)

Cobre Argentina

MINERÍA DEL COBRE: UN ESTUDIO INTERNACIONAL ESTIMA QUE LOS 5 PRINCIPALES PROYECTOS DE COBRE EN ARGENTINA GENERARÍAN INGRESOS POR MÁS DE 47.000 MILLONES DE DÓLARES

#Cobre #Copper #Mineria #Argentina #Rigi #Chile #Peru #CRU #Litio #Electromovilidad

El “flujo de fondos” hasta 2040 fue calculado por CRU, una consultora global, que también destacó que con el RIGI la inversión minera en el país luce fiscalmente más atractiva que en Chile y Perú, los principales productores cupríferos. Cómo se distribuirían los recursos.

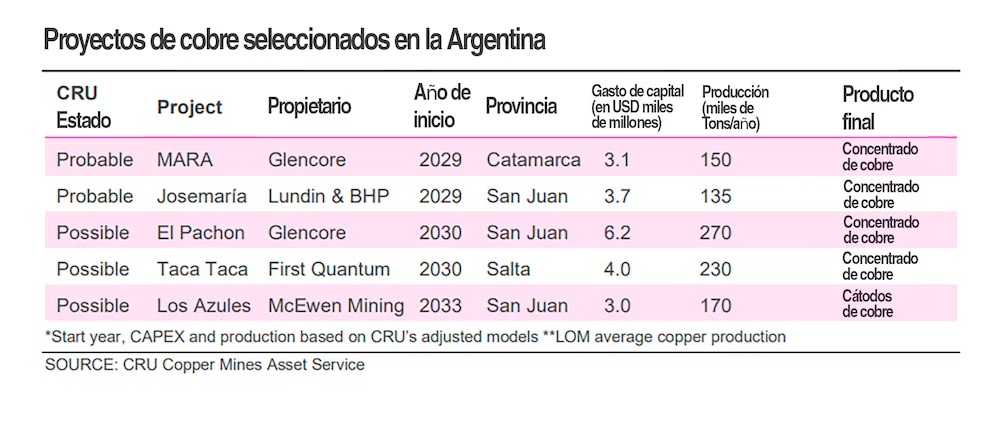

Cinco grandes proyectos de cobre, que están en distintas etapas de desarrollo, le generarían a la Argentina ingresos por más de USD 47.000 millones entre 2026 y 2040, estimó un estudio de CRU, una consultora minera internacional.

Francisco Acuña y Camila L’Huillier, consultor principal e investigadora de la oficina de CRU en Chile, el principal productor mundial de cobre, aplicaron a los cinco proyectos seleccionados el modelo de “flujo de caja del país anfitrión” de la consultora (HCCF, por “Host Country Cash-Flow”), concepto que excede los pagos de impuestos y otras cargas fiscales y abarca también los ingresos de los proveedores locales y de los trabajadores vinculados a los proyectos mineros desde la etapa de construcción hasta -en este caso- 15 años de explotación, pues el estudio toma como horizonte el año 2040.

Los proyectos incluidos son El Pachón y MARA (por Minera Agua Rica-Alumbrera), de Glencore; Los Azules, de Mc Ewen; Josemaría, de Lundin Mining y BHP; y Taca Taca, de First Quantum Minerals. Según el estudio, los cinco podrían producir en conjunto unas 955.000 toneladas de cobre en la Argentina. En cuatro casos, la producción contemplada es de concentrado de cobre y en el restante, en el que uno de los inversores es la automotriz global Stellantis, de cátodos de cobre.

“Estos proyectos podrían empezar a producir dentro de la próxima década e impactar positivamente la economía argentina con un promedio de ingresos anuales por cerca de USD 4.000 millones anuales entre 2031 y 2040, basado en la metodología de flujo de caja del país anfitrión”, dice un pasaje del estudio que compara el impacto acumulativo de los cinco proyectos, de USD 47.051 millones, con los USD 44.000 millones de deuda de la Argentina con el FMI.

Los cinco proyectos seleccionados por el estudio de CRU

CRU es una consultora internacional fundada en 1969 y con sede central en Londres, Gran Bretaña, donde también tiene oficinas en Sheffield, amén de Beijing y Shanghai (China), Dubai (Emiratos Árabes Unidos), Houston y Pittsburgh (EEUU), Johannesburg (Sudáfrica), Mumbai (India), Riad (Arabia Saudita), Seúl (Corea del Sur), Singapur, Sydney (Australia); Tokyo (Japón) y, en Sudamérica, en Santiago (Chile) y San Pablo (Brasil), desde donde sigue cada vez con más atención los temas mineros en la Argentina.

El próximo abril albergará en Santiago de Chile la CRU World Copper Conference, o Conferencia Mundial del Cobre.

Chile y Perú son los dos principales productores de cobre del mundo, aunque el estudio destaca que en esos países no hay tantos “greenfield projects” (esto es, proyectos desde cero) como en la Argentina.

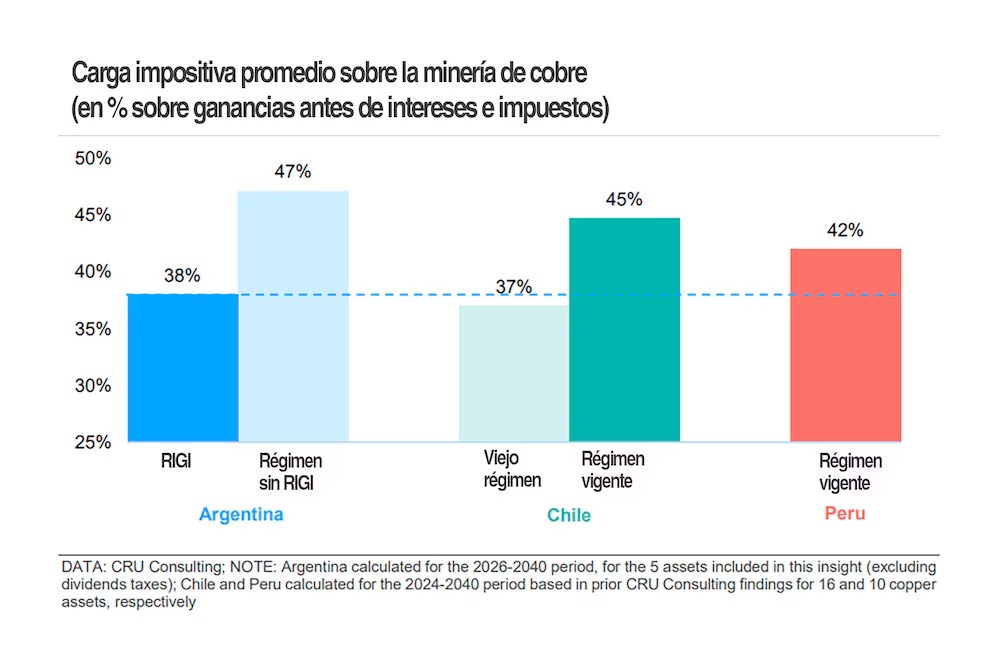

El estudio asume en sus cálculos la aplicación del Régimen de Incentivos para las Grandes Inversiones (RIGI) impulsado por el Gobierno y aprobado por el Congreso en 2024 que -estima- resultará en una disminución de 47 a 38% de la carga impositiva promedio sobre las ganancias antes de intereses e impuestos de los cinco proyectos contemplados en el estudio.

Con el RIGI, dice, la inversión minera en la Argentina se vuelve fiscalmente más atractiva que en Chile, donde la carga fiscal recorrió el camino inverso y aumentó del 37 al 45%, y que en Perú, donde la imposición promedio es del 42 por ciento.

Chile y Perú son los dos principales productores de cobre del mundo, aunque el estudio destaca que en esos países no hay tantos greenfield projects (esto es, proyectos desde cero) como en la Argentina, donde de los cinco proyectos considerados cuatro son greenfield y solo uno brownfield, es decir expansiones o recuperación de proyectos anteriores.

RIGI y competitividad

El RIGI que impulsó el gobierno de Javier Milei podría impulsar la competitividad de esos proyectos, dice el estudio. Pero -aclara- “ese potencial transformador depende de la estabilidad de largo plazo para atraer inversiones y construir las capacidades locales de grandes proyectos de cobre, un desafío tanto para el gobierno como para las compañías mineras”.

Según el estudio, con el RIGI la Argentina se volvió fiscalmente más atractiva para la inversión minera que Chile y Perú

El estudio proyecta que estos proyectos podrían iniciar producción hacia fines de la actual década y destaca que la Argentina ha estado en el candelero de inversiones cupríferas, particularmente en el noroeste, para aprovechar la riqueza del país.

Los autores destacan además que el proyecto MARA, de Glencore, una de las grandes mineras y traders mundiales, el único brownfield de los cinco proyectos estudiados, se basa en realidad en un nuevo depósito mineral que dispone de plantas de procesamiento e infraestructura previas, las de Minera la Alumbrera, que dejó de extraer cobre en 2018.

CRU subraya también la envergadura de las empresas involucradas en los proyectos, como BHP, la minera más grande del mundo, Lundin Mining, First Quantum y el desarrollador Junior McEwen Mining.

El estudio enfatiza además que el enfoque de flujo de caja (o ingresos) del país anfitrión supera el del Government take, que se limita a los ingresos impositivos, aunque estos son de todos modos el principal componente.

Cómo se distribuyen los ingresos

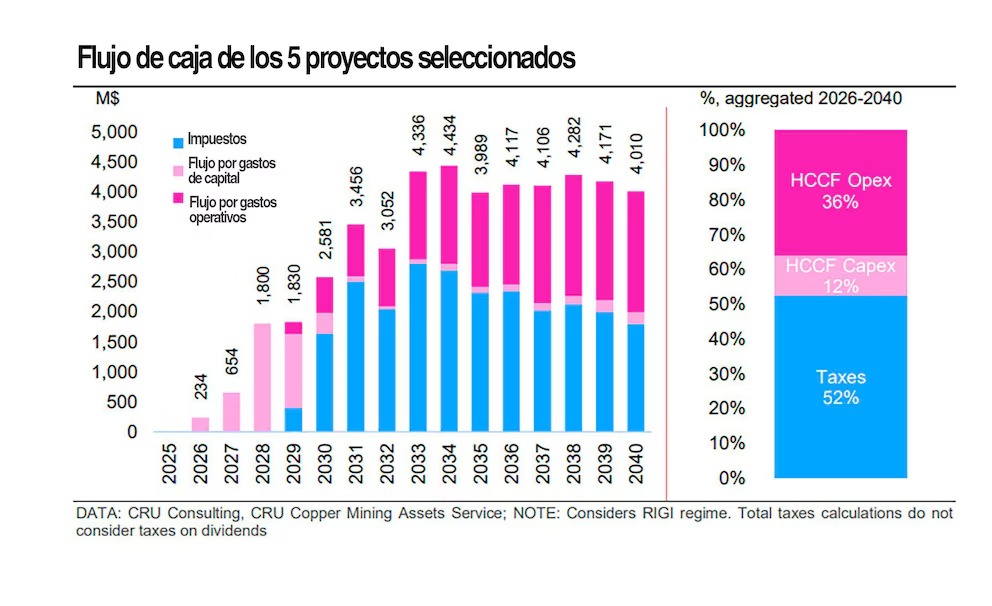

Según los cálculos de CRU, de los poco más de USD 47.000 millones de ingresos proyectados, un 52% (cerca de USD 24.500 millones) serían ingresos fiscales, principalmente vía el impuesto a las ganancias corporativas, de la Nación (que lo coparticipa con las provincias) y las regalías mineras, que corresponden a los gobiernos provinciales. Las mineras suelen, además, aportar a diferentes fideicomisos para para financiar iniciativas locales, municipales o incluso comunitarias, con los que buscan ganar “licencia social”.

El “flujo de caja” que calcula el estudio abarca también la porción de los gastos de capital y de los costos operativos que “permanecen en las economías locales”, como los empleos directos y la fracción de los bienes y servicios provistos localmente.

Los años de mayor flujo de caja para la economía argentina serían 2033 y 2034, cuando el total de ingresos, casi íntegramente por pago de impuestos y gastos operativos de las empresas mineras, superaría los USD 4.300 millones anuales.

Los autores asumen que el RIGI se aplicará a los cinco proyectos seleccionados, con una tasa de impuestos a las ganancias corporativas del 25% (en contraste a la del 35% del régimen estándar) y “estabilidad fiscal” por 30 años, durante los cuales la alícuota no sería alterada.

Entre 2026 y 2028 el flujo de ingresos para la economía argentina vendría exclusivamente de los gastos de capital (inversión) de las empresas, en la etapa de construcción, y a partir de 2029 se sumarían los ingresos impositivos (nacionales y provinciales) y los ingresos derivados de los gastos operativos de las empresas mineras.

Según el estudio, los años de mayor flujo de caja para la economía argentina serían 2033 y 2034, cuando el total de ingresos, casi íntegramente por pago de impuestos y gastos operativos de las empresas mineras, superaría los USD 4.300 millones anuales.

Los componentes no impositivos del “flujo de caja” para la Argentina no contemplan efectos multiplicadores vía derivaciones en la cadena de valor, algo muy propio de una industria capital-intensiva como la minería “que ha probado ser un pivot en la economía de países ricos en recursos en Sudamérica, como Chile, Perú y Brasil”, dice el estudio.

Etapa infantil

CRU destaca no obstante que comparada con Chile y Perú la minería argentina está “en su etapa infantil” y que el RIGI le daría una “muy necesaria” competitividad impositiva respecto de sus vecinos, “dos gigantes del cobre”.En los últimos cinco años, sostiene, la Argentina fue terreno fértil para inversiones mineras de escala más pequeña, como los de litio, pero los proyectos Tier 1 (los más grandes), como los de cobre “son aún elusivos” pues hay “riesgos específicos” asociados al sector y al país, como la imposibilidad de repatriar dividendos.

La perspectiva para el cobre argentino es calificada de “auspiciosa” y no se limita a los cinco proyectos seleccionados. El rápido crecimiento de los proyectos litíferos en los últimos cinco años es un ejemplo positivo de cómo se pueden desarrollar proyectos greenfield en el país, pero el volumen de capital, infraestructura, mano de obra, intensidad de provisión de bienes y servicios y escala de los proyectos cupríferos “es significativamente superior”.

Por eso, concluye el estudio,, es necesario proveer certidumbre a largo plazo para que los inversores se sientan cómodos y se puedan desarrollar capacidades locales que sustenten la construcción y operación de grandes proyectos de cobre.

VER ESTUDIO COMPLETO AQUÍ

Por Sergio Serrichio

Fuente: Infobae

ARGENTINA PODRÍA PRODUCIR MÁS COBRE QUE PERÚ, SEGÚN UNO DE LOS PRINCIPALES EMPRESARIOS DE CANADÁ

MERCADO DEL COBRE 2025: PRODUCCIÓN EN ALZA Y DÉFICIT EN EL SUMINISTRO

MILICIC PARTICIPÓ DE LA PDAC 2025: LOS PROVEEDORES LOCALES SE PREPARAN PARA APROVECHAR LA OPORTUNIDAD SI SE CONCRETA EL BOOM DE LA MINERÍA EN ARGENTINA

“No hay suficiente cobre para cumplir con los objetivos del coche eléctrico en 2035”, según este estudio

MINERÍA EN ARGENTINA: PERSPECTIVAS PARA 2025 Y QUÉ FALTA PARA QUE LLEGUEN LAS GRANDES INVERSIONES

Panamá abrió una consulta pública para la mina de cobre de First Quantum

-

Cobre Argentinahace 2 meses

Cobre Argentinahace 2 mesesMINERÍA DEL COBRE: UN ESTUDIO INTERNACIONAL ESTIMA QUE LOS 5 PRINCIPALES PROYECTOS DE COBRE EN ARGENTINA GENERARÍAN INGRESOS POR MÁS DE 47.000 MILLONES DE DÓLARES

-

Cobre Mundohace 1 mes

Cobre Mundohace 1 mesPDAC 2025: MIKE HENRY, CEO DE BHP, “ARGENTINA PODRÍA CONVERTIRSE EN UNO DE LOS 5 PRINCIPALES PRODUCTORES DE COBRE DEL MUNDO”

-

Cobre Argentinahace 4 semanas

Cobre Argentinahace 4 semanasFlavia Royón: “El RIGI les dio a los proyectos de cobre las condiciones que pedían”

-

Cobre Mundohace 1 mes

Cobre Mundohace 1 mesCOBRE: LA PROVINCIA DE MENDOZA PARTICIPÓ EN LA PRIMERA JORNADA DE LA PDAC 2025 EN TORONTO Y PROTAGONIZÓ LA APERTURA DE ARGENTINA MINING

-

Cobre Argentinahace 4 semanas

Cobre Argentinahace 4 semanasMILICIC PARTICIPÓ DE LA PDAC 2025: LOS PROVEEDORES LOCALES SE PREPARAN PARA APROVECHAR LA OPORTUNIDAD SI SE CONCRETA EL BOOM DE LA MINERÍA EN ARGENTINA

-

Cobre Mundohace 1 semana

Cobre Mundohace 1 semanaMERCADO DEL COBRE 2025: PRODUCCIÓN EN ALZA Y DÉFICIT EN EL SUMINISTRO